NISAを始めないリスク|やらない選択が将来に与える影響

NISAをやらないのは損している可能性がある

NISAのデメリットとして、よく挙げられるのが「損をするリスク」です。株価が下がると、元本割れする可能性があるこれは事実です。だから投資に抵抗を感じる人が多いのも当然です。

でも、ちょっと考えてほしいのは「現金は減らないけど、価値は減っている」という現象が確実に起きているということです。つまり、「投資で損する可能性」よりも、「何もしないことでお金の価値が減っていく可能性」の方が、実は大きいかもしれません。

物価は上がっている

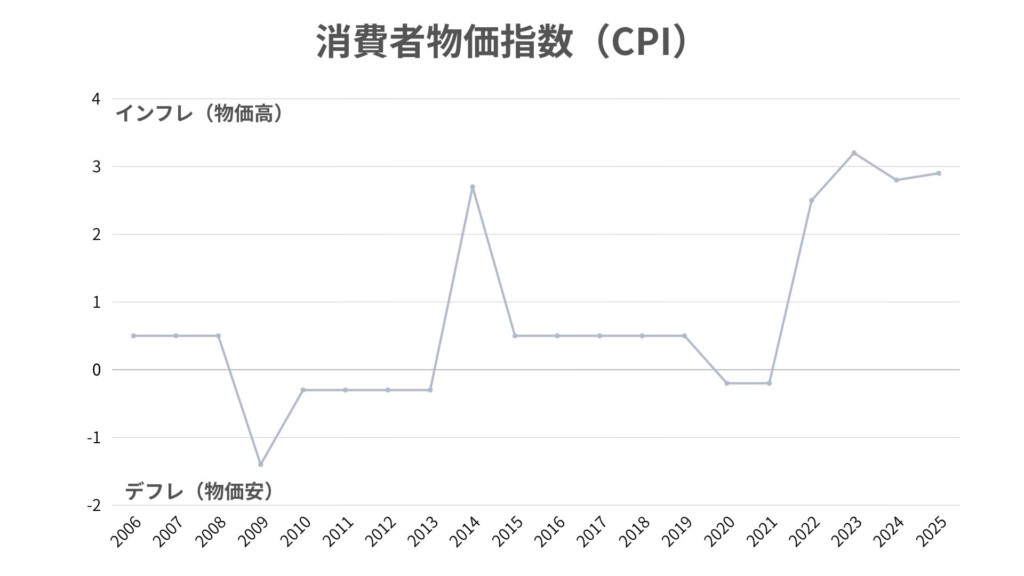

まずはこれを見てください。

※数値は各年の「総合指数(前年比上昇率)」の目安です。※こちらのグラフは総務省統計局が公表している公式統計「消費者物価指数(CPI)」の2020年基準データを基に作成しております。

このグラフが示しているのは、「同じ金額でも買えるものが年々減っている」という事実です。つまり、貯金は「数字としては減らない」けれど、「実質的には減っている」状態になります。

同じ金額でも買えるものが変わる

次に、身近な例を見てみましょう。これは「同じ金額で買えるものが変わっている」ことを体感しやすい例です。

| 項目 | 2006年頃 | 2026年(現在) |

|---|---|---|

| TDL入園料 | 5,800円 | 10,900円 |

| マックのバーガー | 100円 | 170円〜 |

| ガソリン(1L) | 約135円 | 約155円 |

| 首都圏家賃(平均) | 約7.5万円 | 約8.5万円〜10万円超 |

| 消費税 | 5% | 10% |

| 平均年収 | 約440万円 | 約460万円〜480万円 |

| 平均退職金 | 約2,400万円 | 約1,500万円〜1,900万円 |

※自社調べに基づく参考データです

この表を見て、どう感じますか?「現金は減ってないから安心」と思っている人ほど、「実は買えるものが減っている」という事実に気づいていない可能性があります。

物価上昇の本質:同じ金額でも買えるものが減る

たとえば、2006年頃にディズニーランドへ行った人は「5,800円で入園できた」という経験があるかもしれません。しかし2026年現在、同じ5,800円では入園できません。10,900円かかってしまいます。

つまり、「同じ金額でも買えるものが減っている」ということです。これはディズニーだけではありません。

- マックのバーガーは100円だったのに、今は170円以上

- ガソリンも135円だったのに、今は155円

- 家賃は7.5万円だったのに、今は8.5万円〜10万円超

こうした変化は、あなたの生活の中でも確実に起きています。

「貯金だけだとどうなる?」2万円積立の例

ではここからが重要です。あなたが毎月2万円を20年間貯金した場合、いくらになるでしょうか?

貯金(利息0%)

2万円 × 240回(20年)= 4,800,000円

数字だけ見ると「480万円貯まった!」と思いますよね。でも、先ほどの物価上昇を思い出してください。この480万円で、20年前と同じだけの生活ができるでしょうか?答えはNOです。同じ金額でも、買えるものが減っているからです。

では「投資した場合」はどうなる?

ここで「オルカン(全世界株式)」の話をします。過去20年間(1988年〜2023年)の全世界株式の平均利回りは約6.65%というデータがあります。(これは過去のデータに基づく参考値で、将来を保証するものではありません)

オルカンに毎月2万円を20年積立した場合

20年後: 約9,986,837円

つまり、同じ2万円を20年間積み立てた場合でも、

| 方式 | 20年後の資産 |

|---|---|

| 貯金 | 4,800,000円 |

| オルカン積立 | 9,986,837円 |

その差は約520万円になります。

【重要】投資のリスクも知っておこう

ここまで投資のメリットを説明してきましたが、リスクについても正直に伝えます。全世界株式(オルカン相当)も、過去には大きく下落した局面があります。

リーマンショック時(2008年)の例

世界株式は最大で約40〜60%下落し、回復には約2〜6年かかりました。つまり、500万円投資していた場合、一時的に200万円〜300万円まで減る可能性もあるということです。

ただし、ここで重要なのは

- 長期で見れば回復している

- その後も右肩上がりで成長し、平均6%台の成長を実現

- 下落時に売らずに持ち続けた人は、最終的にプラスになっている

だから投資で大切なのは、

- 短期で売らないこと

- 長期で積み立て続けること

- 暴落時も冷静でいること

この3つです。

ここで理解してほしいこと

「投資は損するリスクがある」というのは事実です。でも、「貯金は損しない」わけではないという事実も同じくらい重要です。

なぜなら、物価が上がると同じお金で買えるものが減るからです。つまり、貯金は目に見えて減らないが、実質的には減っているということです。

まとめ:NISAをやらないリスクとは?

NISAを始めないリスクは、単純に「投資しないこと」ではありません。「物価上昇によってお金の価値が目減りしていく」その影響を受け続けることです。

そしてその結果、将来の選択肢が狭くなる可能性があります。

- 住宅購入

- 子どもの教育費

- 老後資金

- 生活の自由度

これらは、資産形成の有無で大きく変わります。

投資にはリスクがありますが、「何もしないリスク」も確実に存在します。どちらを選ぶかは、あなた次第です。

NISAのデメリットとして、よく挙げられるのが「損をするリスク」です。株価が下がると、元本割れする可能性があるこれは事実です。だから投資に抵抗を感じる人が多いのも当然です。

でも、ちょっと考えてほしいのは「現金は減らないけど、価値は減っている」という現象が確実に起きているということです。

つまり、「投資で損する可能性」よりも、「何もしないことでお金の価値が減っていく可能性」の方が、実は大きいかもしれません。

\ 最新情報をチェック /

この記事へのコメントはありません。